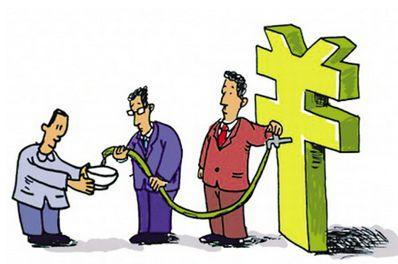

業(yè)內(nèi)傳出消息稱(chēng),某大型險(xiǎn)企的信用保證保險(xiǎn)業(yè)務(wù)累積壞賬規(guī)模或已高達(dá)130億元,引發(fā)市場(chǎng)廣泛關(guān)注。作為國(guó)內(nèi)財(cái)險(xiǎn)市場(chǎng)的頭部企業(yè),中國(guó)人民財(cái)產(chǎn)保險(xiǎn)股份有限公司(下稱(chēng)“人保財(cái)險(xiǎn)”)被指是此次事件的核心關(guān)聯(lián)方。據(jù)悉,為應(yīng)對(duì)這一嚴(yán)峻挑戰(zhàn),人保財(cái)險(xiǎn)正在與多家第三方專(zhuān)業(yè)催收機(jī)構(gòu)進(jìn)行密集對(duì)接,力圖通過(guò)加大催收力度來(lái)盤(pán)活存量資產(chǎn)、控制風(fēng)險(xiǎn)敞口。

信用保證保險(xiǎn),是一種為債務(wù)人的信用風(fēng)險(xiǎn)提供保障的保險(xiǎn)產(chǎn)品。在金融科技與消費(fèi)信貸快速發(fā)展的背景下,該險(xiǎn)種曾作為連接保險(xiǎn)公司與消費(fèi)金融平臺(tái)的重要紐帶,規(guī)模迅速膨脹。隨著經(jīng)濟(jì)環(huán)境變化與部分底層資產(chǎn)質(zhì)量惡化,其隱藏的風(fēng)險(xiǎn)開(kāi)始集中暴露。高達(dá)130億元的預(yù)估壞賬規(guī)模,不僅反映了相關(guān)業(yè)務(wù)前期風(fēng)控可能存在的不足,也預(yù)示著保險(xiǎn)公司將面臨巨大的財(cái)務(wù)壓力和聲譽(yù)風(fēng)險(xiǎn)。

面對(duì)堆積如山的逾期債務(wù),人保財(cái)險(xiǎn)采取的行動(dòng)是積極且務(wù)實(shí)的。與多家催收公司對(duì)接,標(biāo)志著其風(fēng)險(xiǎn)處置策略從內(nèi)部消化轉(zhuǎn)向借助外部專(zhuān)業(yè)力量。專(zhuān)業(yè)的催收機(jī)構(gòu)通常擁有更成熟的調(diào)查體系、更高效的溝通策略和更合法的催收手段,能夠在合規(guī)的前提下,提升欠款回收率。這一舉措旨在快速組建一支覆蓋面廣、執(zhí)行力強(qiáng)的催收網(wǎng)絡(luò),對(duì)不同類(lèi)型的債務(wù)人進(jìn)行分層、分類(lèi)管理,以實(shí)現(xiàn)資產(chǎn)回收的最大化。

此次事件也為整個(gè)保險(xiǎn)行業(yè)敲響了警鐘。它暴露出在追求業(yè)務(wù)增長(zhǎng)的若忽視底層資產(chǎn)質(zhì)量的審核與動(dòng)態(tài)風(fēng)險(xiǎn)監(jiān)測(cè),即便是信用背書(shū)能力強(qiáng)大的傳統(tǒng)險(xiǎn)企,也可能陷入巨大的經(jīng)營(yíng)困境。保險(xiǎn)公司在發(fā)展信用保證類(lèi)業(yè)務(wù)時(shí),勢(shì)必需要建立更為審慎的風(fēng)控模型,加強(qiáng)與合作方(如融資平臺(tái)、銀行等)的風(fēng)險(xiǎn)共擔(dān)機(jī)制,并對(duì)業(yè)務(wù)規(guī)模進(jìn)行更科學(xué)的管控。

總而言之,人保財(cái)險(xiǎn)積極對(duì)接催收公司化解壞賬,是應(yīng)對(duì)當(dāng)前危機(jī)、穩(wěn)定經(jīng)營(yíng)的必要之舉。這一過(guò)程也將促使行業(yè)深刻反思,推動(dòng)信用保證保險(xiǎn)乃至更廣泛的金融創(chuàng)新業(yè)務(wù)走向更加健康、可持續(xù)的發(fā)展軌道。只有將風(fēng)險(xiǎn)防控置于業(yè)務(wù)拓展之前,才能真正實(shí)現(xiàn)金融服務(wù)的價(jià)值與穩(wěn)定。